金融機関との信頼関係を築き、スムーズに資金調達できるようにすることが目的です

資金繰りに困らないよう金融機関との信頼関係を築きたい、より強くしていきたいといった経営者のためのサービスです。

金融検査マニュアルが廃止される今「会社の数字の信用力」はとても大切です。示される数字とその裏付けとなる経営者の行動で「会社の数字の信用力」が分かります。

数字と行動計画をしっかりチェックする税理士が伴走する事で、経営者が継続して行動できます。行動できれば、会社の数字の信用力が上がるようになります。

《目次》

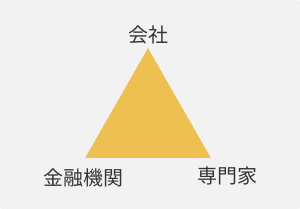

会社のキャッシュフローを円滑にするゴールデントライアングルをご存知ですか?

三角形をご覧ください。トライアングルの頂点の一つは、会社(事業主)、二つ目の頂点は、金融機関、三つ目の頂点は専門家(公認会計士、税理士等)です。

仮に会社の業績が平行線で、資金的に少し困り始めているとします。その時に普段から信頼関係を築けている金融機関と専門家が情報交換を密にして、社長さんの方向性等を共有する事ができれば、金融機関からの応援を受けやすくなると思いませんか?

金融機関と専門家の距離が縮まれば、会社は少しだけ向上、あるいは今の状態が維持できます。つまり、会社の資金面での信頼性を高めるために金融機関と協力できる専門家が関わるメリットは大いにあります。

資金調達を専門家に依頼するメリットとは?

金融機関から資金面での信頼性が高まる

金融機関が会社に対して融資を行えるかを判断するためには「会社の信頼性が向上した数字」の確認が必要です。会社が営業活動などを通じて生み出した数字を専門家が確認し、正しい情報かどうかを確認します。

自分で正しい数字を出せるから、専門家はいらないと言われる方もいらっしゃるでしょう。

しかし、考えてみてください。「自分の事を信用してください」という方と、他人が「この方はしっかり数字をまとめていて信頼できますよ」という方のどちらを信用しがちですか。おそらく後者です。

つまり専門家に依頼する事は、会社の数字の信頼性を高めるという事になるのです。

社長が安心して計画通りに行動できる

借りたお金を返します、という社長さんの計画が実際に行われてこそ信頼を構築できます。

専門家が社長さんの行動を確認し、計画通りでなければどのようにして修正していくかを一緒に考える、つまりモニタリングを専門家が行う事で、社長さんも厳しくも安心できます。

そうすることで金融機関との信頼関係を醸造できると考えています。頼関係が築ければ、資金調達の時は実現の可能性が低い計画でも、通るかもしれません。

心のケアで後悔しない判断ができる

実態が伴わない借入をしてしまっては、結局のところ困るのは社長さんです。

「これなら借りなきゃよかった」と後で後悔していただきたくないのです。専門家に依頼するメリットは、形になりにくい、ちょっとした心ケアも含まれております。

資金調達の対象となる方

以下の様な方が対象となります。

- 現状資金が不足しており、調達支援が必要な方

- 資金調達に困る前に現状を把握し、将来の計画を立てておきたい方

- 金融機関との付き合い方を見直し、評価を上げたい方

「信頼性のある会社の数字」の為に行動できる姿勢が大切

金融機関は会社の「信用力」を見ます。以前は会社の「信用力」は、物的担保(不動産)と保証人でした。しかし、今は「信頼性のある会社の数字」が信用力の源泉として求められています。

その為には、取引を適時に記帳し、根拠のある資料と確認をする事に加え、第三者の目から見て信用できるものであることを示す事が大切です。

つまり、月次決算を行い、会計事務所等の専門家により試算表が適宜確認されている事が大切になります。しっかりしたデータを分析し、今までの行動を改善できて、今まで以上に正確な数字を把握し、行動計画に落とし込めて行ける方こそ、対象としてとても良いと思いますし、私共が最も応援させていただきたい方だと考えております。

資金調達を受ける時の流れ

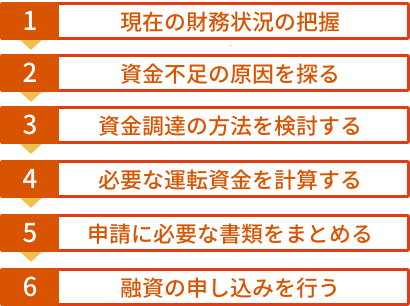

資金調達までの主な流れ

主にこのような流れで対応させていただきます。詳細は以下をご確認ください。

① 現在の財務状況の把握

現在の財務状況の把握するために、直近の適正な会社の数字を把握します。

② 資金不足の原因を探る

会社の数字を元に資金が不足している原因を探ります。

③ 資金調達の方法を検討する

現状を把握し原因が究明できたら、不足しているキャッシュをいかに獲得するかを検討します。

④ 必要な運転資金を計算する

新しいキャッシュを獲得するために、必要な設備投資や新しいキャッシュを得るために必要な期間活動できる運転資金の必要額を計算します。

⑤ 申請に必要な書類をまとめる

経営計画書および事業計画書等の融資関連申請資料を書類にまとめます。

⑥ 融資の申し込みを行う

金融機関に書類を提出し、融資の申し込みを行います。

資金調達を受けるのに良いタイミング

事業年度開始の時がベストです

前期の事業年度末には決算が終わり数字が確定しています。

それに加え、経営計画を策定し、翌事業年度はどのような営業活動をすればいいのかも把握できる為、ベストなタイミングと言えます。

営業活動で得られる利益やキャッシュの想定ができれば、営業活動を円滑に効率的に進めるための設備投資資金、運転資金がどれだけ確保すればいいかが分かります。事業年度の開始時に資金が確保できてると安心して事業を営めるので、会社や社長さんにとってやりやすくなります。

金融機関側からしても、営利事業である以上、決算がとても大切になってきます。

中間決算や本決算のタイミングで融資を受ける事は、金融機関にとってプラスになりますので、資金調達のタイミングとしてはより良いと言えるでしょう。

資金調達サポート料金

資金調達支援

| 報酬 | 融資額の5%(税抜) |

私共が関与したとしても、必ず資金調達できるというお約束はできない事を予めご了承ください。また、顧問税理士の方の協力は絶対的に不可欠です。社長さん、専門家等で事業がさらに発展するために一つのチームとなって協力する体制が整えられる方にお勧めです。

すぐに資金調達が必要ではない方向け

キャッシュフローがしっかり回っている状態ともいえるので、まず「早期経営改善計画」の策定、同時に「経営力向上計画」の策定も提案いたします。

同時に策定する事により、経営計画の一貫性が確保でき、税制上の優遇及び補助金を審査の際の加点としても影響します。「早期経営改善計画」においては、さらに1年間のモニタリングが必要になりますので、そのサポートを行う事ができます。

| 報酬 (2019年12/26時点) | 通常の報酬額の3分の1 ※「早期経営改善計画」の策定で国から2/3の補助がでる為。 例)報酬30万円(税込)の場合、20万円が補助金の対象です。お支払いいただく報酬は10万円となります。 |

| 内容 | ・「早期経営改善計画」策定 ・「経営力向上計画」策定 ・1年間のモニタリングサービス |

金融機関との取引の見直し、評価を上げたい方向け

資金調達力を向上する6ヵ月間のサービス

金融機関の方から見ると、会社の数字は把握できても、実際にどのように事業を行い、取引先との関係性を深めたりしているのか等、分からないことがたくさんあります。このように、社長さんと金融機関の方との間にある情報量の差を「情報の非対称性」と言います。

分かりやすく例えると、家族であれば貸せるお金でも、他人にはお金はかなり貸しにくい、という状況です。この「情報の非対称性」の壁を壊すことば金融機関の評価を上げることにもなります。

そこで、資金調達力を向上する6ヵ月間のサービスを提供しています。

| 報酬 | 30万円(税抜) (月額5万円(税抜)×6ヵ月) |

| 期間 | 6ヵ月単位 毎月1回約2時間程度の面談(当事務所にて) ※自動更新にはなりませんのでご安心ください。 |

| 内容 | ・1年分の売上・利益計画を策定する ・毎月行動計画の達成未達成を確認し具体的な改善点を見つける ・金融機関が読みやすい「月次事業報告書」を一緒に作りこむ ・2ヵ月に1回金融機関への訪問に同行 ・新規の金融機関の開拓のサポート ※大前提として、顧問税理士の方からの会計データがないと先に進みません。顧問税理士の方にお伝えいただき、ご協力を得ていただく必要があります。 |